Chọn Khu Vực Nhận Hàng

hoặc

Đăng Nhập

Chọn khu vực của bạn

Chọn tỉnh thành

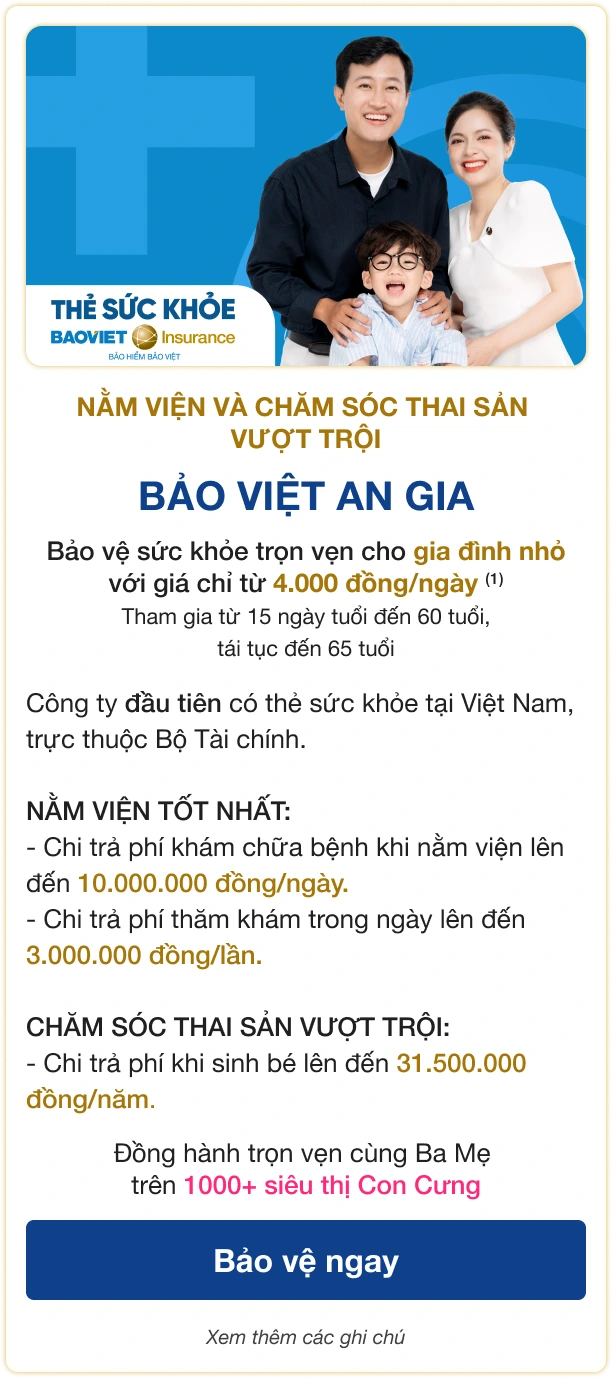

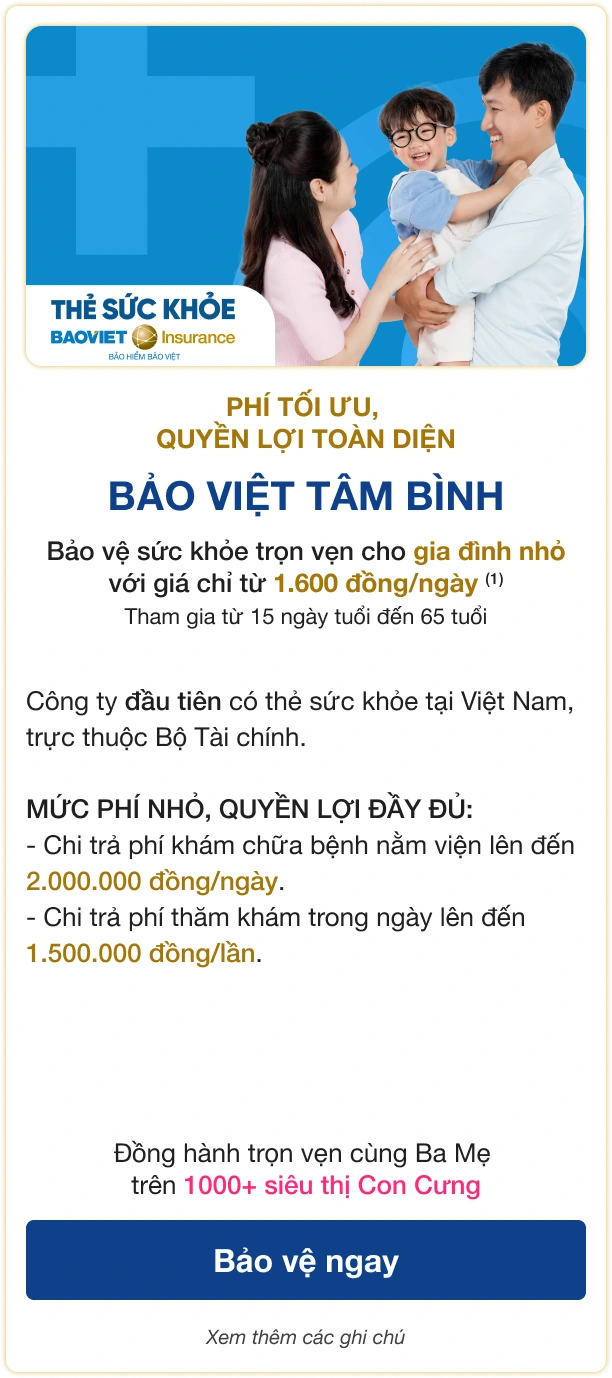

- Bảo lãnh viện phí: Khi ba mẹ khám tại bệnh viện có trong danh sách bảo lãnh viện phí trực tiếp, thẻ sức khỏe sẽ được dùng để trừ trực tiếp chi phí khám chữa bệnh. Nếu bệnh viện không có bảo lãnh viện phí, ba mẹ tạm thanh toán trước, sau đó nộp hồ sơ yêu cầu bồi thường để được chi trả lại chi phí khám chữa bệnh theo quyền lợi bảo hiểm.

- Yêu cầu bồi thường: Ba mẹ nộp hồ sơ bồi thường online ngay trên ứng dụng của công ty phát hành thẻ sức khỏe.

Nếu gặp khó khăn, ba mẹ có thể ghé siêu thị Con Cưng gần nhà để được nhân viên hỗ trợ. (*) Công ty cung cấp thẻ sức khỏe chỉ chi trả theo quyền lợi ghi trong sản phẩm.

Cookies được sử dụng nhằm ghi nhận các thiết lập cần thiết để website hoạt động ổn định và hỗ trợ trải nghiệm mua sắm. Việc sử dụng cookies không làm gián đoạn trải nghiệm và giúp quá trình mua hàng diễn ra thuận tiện hơn. Tìm hiểu thêm tại Chính sách thu thập và xử lý dữ liệu cá nhân.